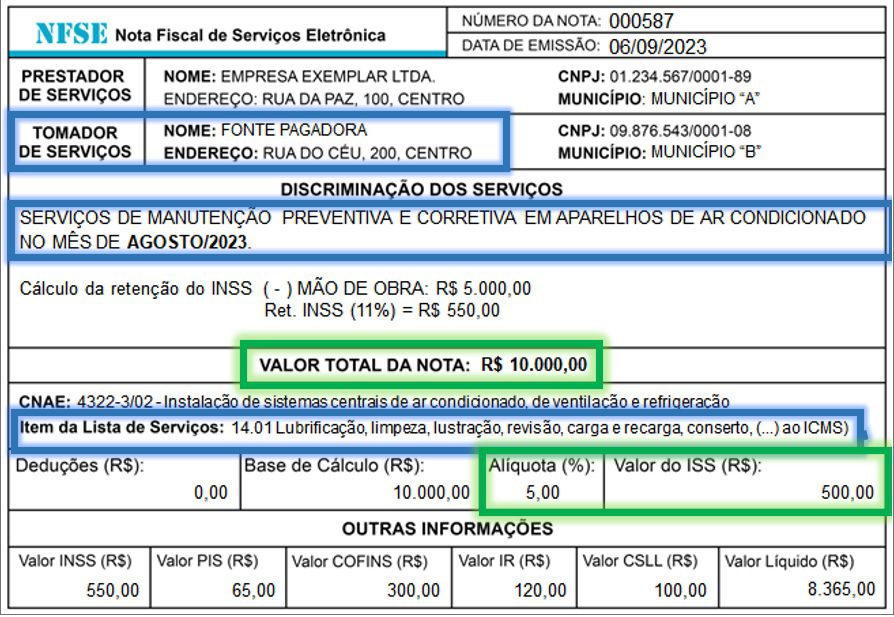

Observe a imagem da nota fiscal abaixo, utilizada como exemplo pelo Professor Alexandre Marques em um trecho da live 30 Minutos em Foco com o tema: “Polêmicas em torno da retenção de INSS dos optantes do Simples Nacional”:

Ao se falar sobre a retenção do ISS na nota fiscal, a primeira pergunta que deve ser feita é: A incidência do imposto na fonte é devida? Essa é uma questão extremamente sensível porque, quando se fala sobre reter o ISS, surge o tema mais polêmico a respeito deste assunto: o local da incidência do imposto.

Ao analisar a nota da imagem acima, é possível verificar que o prestador está estabelecido no município A e o tomador do serviço está estabelecido no município B. A partir desta constatação que surgem as maiores discussões baseadas na principal dúvida: Para onde o imposto deve ser recolhido? E é só depois de se enfrentar essa questão que é possível chegar à conclusão correta.

VEJA TAMBÉM: GT CAST #48 – AGOSTO/2023 – O SEU PODCAST SOBRE GESTÃO TRIBUTÁRIA!

Sem rodeios, é lícito afirmar que o ISS na nota fiscal acima, pela regra geral, é devido para o município do estabelecimento prestador. Nesse contexto, porém, considerando que o tomador é do município B, e levando em conta que o tipo de serviço não é uma hipótese de retenção obrigatória de ISS, a retenção do imposto aqui, em regra, não é devido. Diante disso, apenas em situações excepcionais em que a fonte pagadora também tenha uma filial no município A é que poderia ser discutida a interpretação mais extensiva daquilo que está na lei complementar e também na lei municipal. Agora, nesse cenário exemplificado pela imagem da nota fiscal é certo que a retenção do imposto não é devida.

MUNICÍPIOS DIFERENTES E A RETENÇÃO DO ISS NA NOTA FISCAL

Ao considerar que a orientação de que a retenção do ISS na nota fiscal acima não é devida, visto que a classificação do serviço era o subitem 14.01, então, qual alíquota deve ser aplicada pelo tomador do serviço?

Se a retenção do ISS na nota fiscal nesta situação fosse efetuada, seria de acordo com qual alíquota? A partir desta pergunta é importante prestar atenção para uma característica muito comum: quando a retenção é devida, muitas vezes o prestador coloca em sua nota a alíquota de acordo com o seu município, e a alíquota do município para onde o tomador vai reter às vezes não condiz com aquela que consta do documento fiscal.

Afinal, é preciso lembrar que ainda não existe integração entre os municípios no que diz respeito aos sistemas de nota fiscal eletrônica. Por isso, ao se analisar esse caso, observa-se que o prestador colocou 5% do valor bruto da nota e, por essa razão, pode-se dizer que não haveria maiores dúvidas caso a retenção fosse devida. Porque, afinal, a nota fiscal teria a alíquota e o tomador estaria mais seguro nesse contexto ao reter a alíquota máxima aplicável às operações de prestação de serviço.

O QUE FAZER QUANDO A RETENÇÃO DE ISS NA NOTA FISCAL FOR INDEVIDA?

Entretanto, uma terceira pergunta vem à tona: O que fazer se o valor da retenção de ISS na nota fiscal destacado não for devido? A troca do documento se faz necessária? O tomador também se depara com essa dificuldade. Afinal, ele recebe um documento fiscal de uma determinada empresa prestadora e destaca ali na nota o valor do ISS como se ele fosse retido. Entretanto o tomador não é obrigado a efetuar aquela retenção, o que o deixa muito confuso, já ele pensa que se aquela nota fiscal com destaque do ISS a ser retido não for objeto da retenção, aquilo vai gerar um problema de difícil solução para ele.

Porém basta analisar melhor o caso: o tomador está no município B, as informações quanto ao ISS constam no sistema de nota fiscal do município A. Se a lei do município A não pode obrigar o tomador do município B nesse contexto, a troca do documento fiscal é absolutamente irrelevante.

Baixe o slide usado na aula: Clique aqui!

Aprenda como proceder à retenção ampla do Imposto de Renda com base na novíssima IN RFB nº 2.145/2023, aumente a arrecadação do seu Estado ou Município e evite sanções decorrentes da renúncia de receitas.

![Retenções tributárias sobre as atividades de construção civil [30 Minutos em Foco]](https://opentreinamentos.com.br/wp-content/uploads/2024/10/Retencoes-tributarias-sobre-as-atividades-de-construcao-civil-400x250.jpeg)

![O que pode ser abatido na retenção de INSS na cessão de mão de obra ou empreitada? [30 Minutos em Foco]](https://opentreinamentos.com.br/wp-content/uploads/2024/10/O-que-pode-ser-abatido-na-retencao-de-INSS-na-cessao-de-mao-de-obra-ou-empreitada-1-400x250.jpeg)

![As 3 regras de ouro sobre retenção de ISS dos optantes do Simples Nacional [30 Minutos em Foco]](https://opentreinamentos.com.br/wp-content/uploads/2024/10/As-3-regras-de-ouro-sobre-retencao-de-ISS-dos-optantes-do-Simples-Nacional-1-400x250.jpeg)

0 comentários